Atendiendo a la sentencia del TJUE del pasado 18 de enero, se modifica el artículo 49.1 del ET

El Consejo de Ministros ha aprobado del martes 21 de mayo ha aprobado la reforma del artículo 49.1.e del Estatuto de los Trabajadores por la que se elimina como causa automática de extinción de la relación laboral el reconocimiento de la incapacidad permanente de la persona trabajadora.

A raíz de esta reforma y tras la declaración de una incapacidad permanente será obligatorio que las empresas realicen los ajustes razonables que permitan a las personas con discapacidad ejerzan su derecho al trabajo, incluso si acceden a la situación de discapacidad con posterioridad al inicio de su actividad profesional.

De esta forma y tras la reforma, las empresas ya no podrán decidir unilateralmente la continuidad de una relación laboral en caso de incapacidad de uno de sus empleados. La posibilidad de extinguir el contrato se condiciona a la voluntad de la persona trabajadora, que podrá solicitar bien una adaptación del puesto de trabajo razonable, necesaria y adecuada; o bien el cambio a otro puesto de trabajo vacante y disponible, acorde con su perfil profesional y compatible con su nueva situación.

El texto definitivo de la reforma se conocerá cuando sea publicado en el BOE.

Esta medida permite proteger más eficazmente el empleo de las personas con discapacidad y cumple el mandato de las propuestas recogidas en el Libro Blanco sobre Empleo y Discapacidad», ha señalado el Gobierno.

Las pensiones de incapacidad permanente pueden ser revisadas. En concreto, la resolución en la que se nos concede, bien sea judicial o administrativa su concesión, nos indicará la fecha a partir de la que puede ser revisada nuestra incapacidad. Así, un tribunal médico va evaluando si en el trabajador se han producido mejoras en su estado que le permitan tener la capacidad de ejercer sus tareas anteriores o no. En caso afirmativo, puede perder la pensión.

En estos casos, si el trabajador está desempleado puede solicitar en el Servicio Público de Empleo Estatal (SEPE) un subsidio que, de acuerdo con la página web del organismo, está destinado a «las personas trabajadoras que sean declaradas plenamente capaces o incapacitadas en el grado de incapacidad permanente parcial».

Esto quiere decir que pueden aspirar a él las personas que ya no tienen incapacidad permanente o las que vienen de una gran invalidez, incapacidad total o absoluta y, por una revisión que ha detectado una mejoría en el paciente, que le permite trabajar.

La cuantía de la ayuda es del 80% del Iprem (Indicador Público de Renta de Efectos Múltiples), es decir, 451,92 euros mensuales. Se puede recibir hasta un máximo de 18 meses, en periodos de seis meses prorrogables hasta cumplir la cantidad total.

Para poder solicitarla, se deben cumplir una serie de requisitos:

-Estar en desempleo.

-Estar inscrito como demandante de empleo durante al menos un mes tras el dictamen de incapacidad y suscribir el compromiso de actividad.

-Tener rentas inferiores a 712,50 euros mensuales, el 75% del Salario Mínimo Interprofesional.

-No rechazado ofertas de colocación adecuadas ni negarse a participar (excepto causa justificada) en «acciones de promoción, formación o reconversión profesionales».

Aportación de los beneficiarios en la prestación farmacéutica ambulatoria:

Se entiende por prestación farmacéutica ambulatoria la que se dispensa al paciente mediante receta médica u orden de dispensación hospitalaria, a través de oficinas o servicios de farmacia.

La prestación farmacéutica ambulatoria estará sujeta a aportación del usuario, que se hará efectiva en el momento de la dispensación del medicamento o producto sanitario y será proporcional al nivel de renta que se actualizará, como máximo, anualmente.

Con carácter general, el porcentaje de aportación del usuario seguirá el siguiente esquema:

Un 60% del PVP para los usuarios y sus beneficiarios cuya renta sea igual o superior a 100.000 euros consignada en la casilla de base liquidable general y del ahorro de la declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Un 50% del PVP para las personas que ostenten la condición de asegurado activo y sus beneficiarios cuya renta sea igual o superior a 18.000 euros e inferior a 100.000 euros consignada en la casilla de base liquidable general y del ahorro de la declaración del IRPF.

Un 40% para las personas que ostenten la condición de asegurado activo y sus beneficiarios y no se encuentren incluidos en los apartados a. o b. anteriores.

Un 10% del PVP para las personas que ostenten la condición de asegurado como pensionistas de la Seguridad Social, con excepción de las personas incluidas en el apartado a.

Con el fin de garantizar la continuidad de los tratamientos de carácter crónico y asegurar un alto nivel de equidad a los pacientes pensionistas con tratamientos de larga duración, los porcentajes generales estarán sujetos a topes máximos de aportación en los siguientes supuestos:

A un 10% del PVP en los medicamentos pertenecientes a los grupos ATC de aportación reducida (anexo III del R.D. 1348/2003, de 31 de octubre), con una aportación máxima de 4,24 euros por envase, a partir de 01-01-2015. Dicha aportación máxima se actualizará, de forma automática cada mes de enero de acuerdo con la evolución del IPC.

A partir de 01-10-2013, se establece la consideración de aportación reducida para los medicamentos recogidos en el anexo 1 de la Resolución de 10-09-2013, estando limitada su dispensación a los pacientes no hospitalizados en los servicios de farmacia de los hospitales. La aportación reducida será la establecida en el párrafo anterior; no obstante, cuando la dispensación de los medicamentos por los servicios de farmacia hospitalaria no se ajuste al envase comercial, el cálculo de la aportación se realizará de forma proporcional a la medicación dispensada, sobre la aportación que corresponda.

Para las personas que ostenten la condición de asegurado como pensionistas de la Seguridad Social y sus beneficiarios cuya renta sea inferior a 18.000 euros consignada en la casilla de base liquidable general y del ahorro de la declaración del IRPF o que no estén incluidos en los siguientes apartados c. o d., hasta un límite máximo de aportación mensual de 8,23 euros, a partir de 01-01-2015.

Para las personas que ostenten la condición de asegurado como pensionistas de la Seguridad Social y sus beneficiarios cuya renta sea igual o superior a 18.000 euros e inferior a 100.000 consignada en la casilla de base liquidable general y del ahorro de la declaración del IRPF, hasta un límite máximo de aportación mensual de 18,52 euros, a partir de 01-01-2015.

Para las personas que ostenten la condición de asegurado como pensionista de la Seguridad Social y sus beneficiarios cuya renta sea superior a 100.000 euros consignada en la casilla de base liquidable general y del ahorro de la declaración del IRPF, hasta un límite máximo de aportación mensual de 61,75 euros, a partir de 01-01-2015.

El importe de las aportaciones que excedan estos montos será objeto de reintegro por la comunidad autónoma correspondiente, con una periodicidad máxima semestral.

Estarán exentos de aportación, los usuarios y sus beneficiarios que pertenezcan a una de las siguientes categorías:

Afectados de síndrome tóxico y personas con discapacidad en los supuestos contemplados en su normativa específica.

Personas perceptoras de rentas de integración social.

Persona perceptoras de pensiones no contributivas.

Parados que han perdido el derecho a percibir el subsidio de desempleo en tanto subsista su situación.

Los tratamientos derivados de accidente de trabajo y enfermedad profesional.

Personas beneficiarias del ingreso mínimo vital.

Personas menores de edad con un grado de discapacidad reconocido igual o superior al 33 %.

Personas perceptoras de la prestación económica de la Seguridad Social por hijo o menor a cargo en régimen de acogimiento familiar permanente o guarda con fines de adopción.

Los pensionistas de la Seguridad Social, cuya renta anual sea inferior a 5.635 euros consignada en la casilla de base liquidable general y del ahorro de la declaración del Impuesto sobre la Renta de las Personas Físicas, y los que, en el caso de no estar obligados a presentar dicha declaración, perciban una renta anual inferior a 11.200 euros.

El nivel de aportación de los mutualistas y clases pasivas de la Mutualidad General de Funcionarios Civiles del Estado, del Instituto Social de las Fuerzas Armadas y la Mutualidad General Judicial será del 30%.

El complemento de pensiones contributivas para la reducción de la brecha de género, sustituye el complemento por maternidad por aportación demográfica por un complemento dirigido a la reducción de la brecha de género, con el que se persigue reparar el perjuicio que han sufrido a lo largo de su carrera profesional las mujeres por asumir un papel principal en la tarea de los cuidados de los hijos que se proyecta en el ámbito de las pensiones.

Nos encontramos ante un tema importante, que está siendo judicializado con bastante frecuencia en los últimos años, debido a la mala redacción de la normativa que lo ha regulado desde 2016.

Según la normativa actualmente en vigor, son beneficiarios las mujeres y los hombres que hayan tenido uno o más hijos o hijas y que sean personas beneficiarias de una pensión contributiva de jubilación (salvo la jubilación parcial), de incapacidad permanente o de viudedad. Cuando se acceda a la jubilación plena desde la jubilación parcial se reconocerá el complemento, si se cumplen los requisitos exigidos

Para que los hombres tengan derecho al complemento deberán acreditar alguno de los siguientes requisitos:

Causar una pensión de viudedad por fallecimiento del otro progenitor por los hijos o hijas en común, siempre que alguno de ellos tenga derecho a percibir una pensión de orfandad.

Causar una pensión contributiva de jubilación o incapacidad permanente y haber interrumpido o haber visto afectada su carrera profesional con ocasión del nacimiento o adopción, con arreglo a las siguientes condiciones:

1. ª En el supuesto de hijos o hijas nacidos o adoptados hasta el 31 de diciembre de 1994, tener más de ciento veinte días sin cotización entre los nueve meses anteriores al nacimiento y los tres años posteriores a dicha fecha o, en caso de adopción, entre la fecha de la resolución judicial por la que se constituya y los tres años siguientes, siempre que la suma de las cuantías de las pensiones reconocidas sea inferior a la suma de las pensiones que le corresponda a la mujer.

2. ª En el supuesto de hijos o hijas nacidos o adoptados desde el 1 de enero de 1995, que la suma de las bases de cotización de los veinticuatro meses siguientes al del nacimiento o al de la resolución judicial por la que se constituya la adopción sea inferior, en más de un 15 por ciento, a la de los veinticuatro meses inmediatamente anteriores, siempre que la suma de las cuantías de las pensiones reconocidas sea inferior a la suma de las pensiones que le corresponda a la mujer.

La cuantía del complemento se fijará en la correspondiente ley de presupuestos generales del Estado de cada año. En el año 2021, el importe es de 27 € mensuales (14 pagas) por cada hijo o hija, con el límite de cuatro veces dicho importe o lo que es lo mismo 378€ anules. El complemento no se tiene en cuenta en la aplicación del límite máximo de las pensiones contributivas ni para determinar el complemento para pensiones inferiores a la mínima.

Esta cantidad subirá cada año en el mismo porcentaje en que lo hagan las pensiones contributivas en la Ley de Presupuestos Generales del Estado. Y no se tendrá en cuenta a la hora de calcular los límites máximos ni para conceder la pensión mínima, esto es, se dará la mínima y se sumará este complemento. Además, se podrá cobrar también en el caso de jubilaciones anticipadas, hasta ahora excluidas. En el caso de jubilación parcial, como hasta ahora, no se concederá hasta que la jubilación pase a ser completa.

La antigua regulación, en vigor desde el 1 de enero de 2016, hasta el 4 de febrero de 2021, recogía en su redacción la creación de un complemento a las pensiones de jubilación e incapacidad, reconocido por ley únicamente a las mujeres, por su aportación demográfica a la Seguridad Social.

Dicha redacción ha dado lugar a múltiples litigios con la administración, dado que la Seguridad Social, no reconoce dicho derecho a los hombres, creándose situaciones de discriminación, frente a las mujeres que cumplían los mismos requisitos

La normativa anterior, recogía:

Artículo 60 Complemento por maternidad en las pensiones contributivas del sistema de la Seguridad Social

1. Se reconocerá un complemento de pensión, por su aportación demográfica a la Seguridad Social, a las mujeres que hayan tenido hijos biológicos o adoptados y sean beneficiarias en cualquier régimen del sistema de la Seguridad Social de pensiones contributivas de jubilación, viudedad o incapacidad permanente.

Dicho complemento, que tendrá a todos los efectos naturaleza jurídica de pensión pública contributiva, consistirá en un importe equivalente al resultado de aplicar a la cuantía inicial de las referidas pensiones un porcentaje determinado, que estará en función del número de hijos según la siguiente escala:

a) En el caso de 2 hijos: 5 por ciento.

b) En el caso de 3 hijos: 10 por ciento.

c) En el caso de 4 o más hijos: 15 por ciento.

A efectos de determinar el derecho al complemento así como su cuantía únicamente se computarán los hijos nacidos o adoptados con anterioridad al hecho causante de la pensión correspondiente.

De una interpretación literal del precepto, podemos llegar a las siguientes conclusiones:

Que el hecho causante de la pensión (jubilación o retiro y fallecimiento en caso de viudedad), se produzca a partir del 1 de enero de 2016.

Que la pensión sea de carácter forzoso por edad o por incapacidad permanente para el servicio, o viudedad (quedan excluidas las jubilaciones y retiros voluntarios).

Tener dos o más hijos, naturales o adoptados, con anterioridad al hecho causante.

Únicamente la mujer titular de una pensión de jubilación o retiro le corresponde este beneficio, quedando excluido el hombre en la misma situación.

Dicha normativa ha tenido que ser derogada, pues cada vez han sido más los hombres que han solicitado este complemento, en especial después de que se pronunciase el TJUE, en su sentencia en Sentencia de 12 de Diciembre de 2019 (Caso C-450/18), declarando que la Directiva 79/7/CEE del Consejo, de 19 de Diciembre de 1978, relativa a la aplicación progresiva del principio de igualdad entre hombres y mujeres en materia de Seguridad Social, debe interpretarse en el sentido de que se opone al art. 60 LGSS.

A raíz de dicha pronunciamiento, han sido múltiples los Tribunales Superiores de Justicia, que han comenzado a dictar resoluciones, donde reconocen dicho complemento a los hombres. Entre ellas Murcia, Canarias y muy recientemente Madrid, cambiando el criterio mantenido hasta hace unos pocos meses

Recientes sentencias, han reconocido el derecho a percibir este complemento, también en los casos en que los hijos hayan nacido fallecidos.

Son muchos los hombres a los que no se les ha reconocido este derecho desde 2016. Los hombres que tengan reconocida una prestación por jubilación, viudedad o incapacidad permanente, y sean padres de dos o más hijos, podrán reclamar un incremento de su pensión entre un 5% y un 15%.

Este reconocimiento, como hemos indicado, se inició a raíz de la Sentencia del 12 de septiembre de 2019, dictada por el Tribunal de Justicia de la Unión Europea, al declarar la lesividad, en los casos en que no era reconocido dicho incremento a los hombres.

Los requisitos para poder reclamarlo y acogerse al complemento por Maternidad, son los siguientes:

Ser pensionista desde el 1 de enero de 2016

La pensión habrá de ser de viudedad, jubilación o incapacidad permanente en cualquiera de sus grados

Acreditar el haber tenido al menos dos hijos o más.

Proceder a reclamar en un plazo de 5 años, desde que se reconoció dicha pensión.

El pasado día 3 de septiembre, entro en vigor la Ley 8/2021, relativa al apoyo a las personas con discapacidad en el ejercicio de su capacidad jurídica.

La finalidad del texto es adecuar nuestro ordenamiento a la Convención internacional sobre los derechos de las personas con discapacidad, hecha en Nueva York el 13 de diciembre de 2006. Su artículo 12 proclama que las personas con discapacidad tienen capacidad jurídica en igualdad de condiciones con las demás en todos los aspectos de la vida,.

Son varias las modificaciones que dicha ley aporta a este nuevo régimen, entre las que tenemos que destacar:

La voluntad de las personas son discapacidad prevalece y le otorga medios para dejar de forma anticipada a su incapacidad, los elementos por los que quiere que se rija su vida, cuando el no pueda tomar sus propias decisiones. Dichas medidas están sujetas a revisión periódica para una mejor adaptación a su situación personal. Desaparece una visión paternalista de la incapacidad, por otra visión basada en el respeto de la voluntad de las personas con discapacidad.

Se fijan unas figuras y medidas de apoyo, las cuales se llevaran a cabo principalmente por las medidas de autotutela, la guarda de hecho, la figura de la curatela y el defensor judicial. Estas figuras no solo afectan al ámbito patrimonial, tomando una mayor relevancia el ámbito personal. La voluntad del incapacidad, otorgada en escritura pública, tendrá preferencia sobre cualquier otra figura, siempre que responda a su capacidad personal.

Todas las medidas de apoyo adoptadas judicialmente serán revisadas periódicamente en un plazo máximo de tres años, o en casos excepcionales de hasta seis, y en todo caso ante cualquier cambio en la situación de la persona que pueda requerir su modificación.

Dicha revisión se realizará de oficio o a instancia de parte en el plazo de tres años. El proceso elegido está dentro de las acciones de Jurisdicción Voluntaria, lo cual ayuda a reducir plazos y trámites procesales.

Sabemos que esta Ley puede afectar a muchas personas de nuestro colectivo, pues además de su situación personal, se hacen cargo de terceras personas que necesitan su ayuda. Le nueva ley viene bajo el criterio DESCUIDA, QUE YO TE CUIDO.

Puedes acudir a nosotros para ampliar información sobre como te afecta esta nueva ley si estás atendiendo a una persona con capacidad limitada, o simplemente quieres regular medidas de apoyo propio para un futuro.

Cuéntanos tus dudas en info@fibromialgiajuridica.es

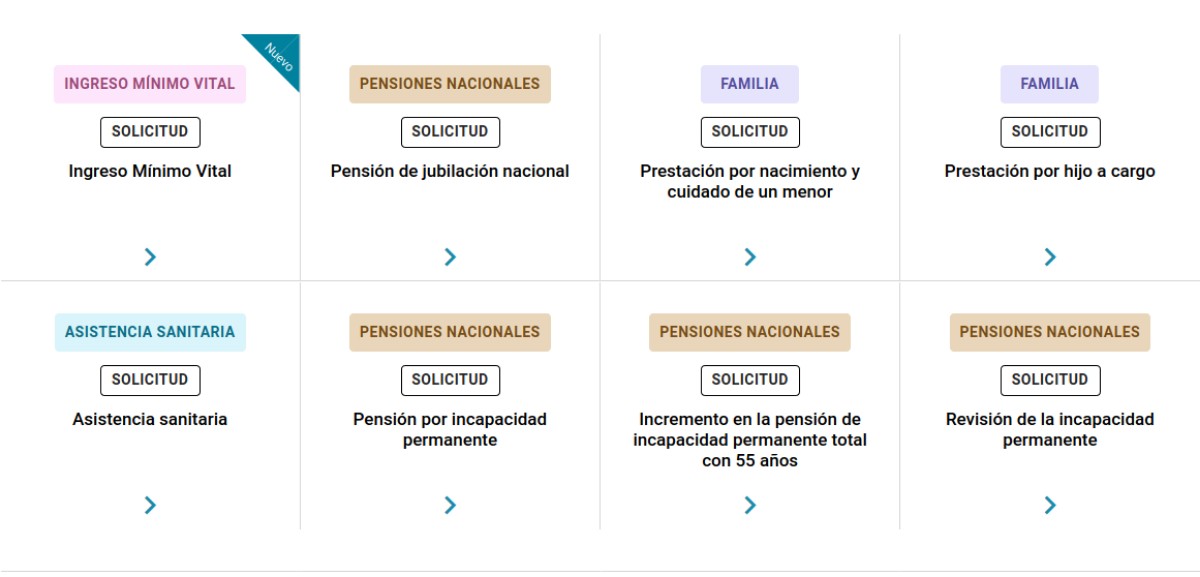

La nueva plataforma, incluye la solicitud y otros trámites de pensiones contributivas, Ingreso Mínimo Vital, Incapacidad Temporal, prestaciones de nacimiento y el resto de las prestaciones del sistema, está caracterizada por la sencillez y no exige tener certificado electrónico ni Cl@ve permanente. La autenticación de la identidad del usuario se hace a través de la aportación de determinados datos personales, el DNI o NIE y una foto en tiempo real de la cara.

El objetivo de este proyecto es proporcionar un acceso más sencillo a los servicios a través de una plataforma que emplea un lenguaje asequible y resuelve las consultas principales del servicio. Se han implementado formularios dinámicos que se adaptan al tipo de solicitud o formularios editables. Además, el usuario puede consultar el estado de su trámite así como actualizar su solicitud si desea aportar más documentación.

Se puede acceder tanto a la plataforma como directamente a los formularios desde todo tipo de dispositivos.

Solicitudes más habituales

Desde esta nueva plataforma puedes acceder a los trámites más habituales de manera directa. Estos trámites se encuentran destacados para facilitar su acceso y son las solicitudes de (con acceso directo a cada uno de ellos):

Ingreso Mínimo Vital (IMV)

Pensión de jubilación

Prestación por nacimiento y cuidado del menor

Prestación por hijo a cargo

Asistencia sanitaria

Pensión por incapacidad permanente

Incremento en la pensión de incapacidad permanente total con 55 años

Revisión de la incapacidad permanente

La web cuenta con un buscador desde el que puedes realizar una búsqueda del trámite que necesites. A continuación, podrás consultar todos los trámites disponibles organizados por temáticas: pensiones nacionales, familia, pensión internacional, incapacidad temporal, asistencia sanitaria, IMV, declaraciones y certificados.

Además, podrás realizar una búsqueda por tipo de trámite: todos, solicitud, declaración o variación de datos.

Por último, un enlace te permitirá acceder a otros servicios como incapacidad temporal, certificados y otros servicios.

Esta prestación no es incompatible con otros ingresos, incluidos los laborales y los obtenidos por los trabajadores autónomos

El Ingreso Mínimo Vital es una prestación no contributiva de la Seguridad Social, por la que quedan garantizados unos ingresos mínimos a quienes carecen de ellos. Esta prestación hace un año que está en vigor y más de 700.000 personas reciben esta prestación, si cumplen los requisitos establecidos en su normativa.

Según indica la página web la Ministerio de Derechos Sociales y Agenda 2030, el Ingreso Mínimo Vital es compatible «con otros ingresos, incluidos los laborales y los obtenidos por los trabajadores autónomos» y también con «ayudas sociales de carácter finalista, tales como becas o ayudas para el estudio, ayudas por vivienda, ayudas de emergencia, y otras similares». El requisito imprescindible es que no se supere el umbral de ingresos que se dispone para cada tipo de unidad familiar.

Así, en caso de encontrar un empleo o empezar a trabajar por cuenta propia, se podrá seguir disfrutando de la prestación, que únicamente se reducirá al tener en cuenta unos mayores ingresos. No obstante, una parte de esos nuevos ingresos no computarán para el cálculo de la prestación. De este modo, se garantizará que los ingresos totales finales (salario o ingresos como autónomo/a + IMV) sean mayores», aclaran.

Con el objetivo de determinar los ingresos para cada tipo de familia, se establecieron diferentes niveles de renta máxima. Tiene una doble aplicación: como límite para determinar si una unidad de convivencia puede acceder al IMV y también como tope para determinar la cuantía de la ayuda, si se tuviese derecho a ella.

En este segundo supuesto, la cuantía del IMV es la diferencia entre los ingresos que se permiten compatibilizar y el tope máximo de las ayudas para cada tipo de unidad familiar

Así pues, en función del tipo de hogar y el número de personas que vivan en él se establecen unas cuantías. La renta mínima es de 469,93 euros al mes y la máxima es de 1.033,85 euros al mes (en 12 pagas). Así quedan de acuerdo a la unidad de convivencia:

-Un adulto: 469,93 euros.

-Un adulto y un menor: 714,29 euros.

-Un adulto y dos menores: 855,27 euros.

-Un adulto y tres o más menores: 996,25 euros.

-Dos adultos: 610,91 euros.

-Dos adultos y un menor: 751,89 euros.

-Dos adultos y dos menores: 892,87 euros.

-Dos adultos y tres o más menores: 1.033,85 euros.

-Tres adultos: 751,89 euros.

-Tres adultos y un menor: 892,87 euros.

-Tres adultos y dos o más menores: 1.033,85 euros.

-Cuatro adultos: 892,87 euros.

-Cuatro adultos y un menor: 1.033,85 euros.

-Otros: 1.033,85 euros.

Compatibilidad IMV y subsidios de desempleo

El IMV es compatible con las ayudas por desempleo, aunque no todas las personas cobran lo mismo, porque la cantidad de ingresos mensuales que garantiza esta ayuda no es la misma en todos los casos. En primer lugar, se calculan los ingresos que tiene el solicitante y su unidad familiar. Dentro de esos ingresos estará el importe del subsidio por desempleo, que por lo general suele ser de 451 euros al mes y se descontará de la ayuda total que garantiza el ingreso mínimo, el importe del subsidio que ya se está cobrando.

La RAI es una ayuda del SEPE para personas en paro que no tienen derecho a la prestación contributiva ni al subsidio por desempleo.

La Renta Activa de Inserción (RAI) depende del Servicio Público de Empleo Estatal (SEPE) y se gestiona a las personas que están en paro y no tienen derecho a la prestación contributiva ni al subsidio por desempleo. Como el resto de subsidios y prestaciones, se puede pedir a través de la sede electrónica del SEPE, en la las propias oficina de prestaciones tras pedir cita previa, en cualquier oficina de registro público o por correo administrativo. No obstante, hay que cumplir una serie de requisitos:

– Estar en situación de desempleo e inscrito como demandante de empleo, mantener dicha inscripción durante todo el período de percepción de la prestación y suscribir el compromiso de actividad.

– Ser menor de 65 años.

– No tener ingresos mensuales propios superiores al 75% del Salario Mínimo Interprofesional (SMI), excluida la parte proporcional de dos pagas extraordinarias.

– No haber obtenido la RAI No un año antes de la fecha de solicitud ni en tres ocasiones.

La cuantía mensual de esta ayuda es el 80% del Indicador Público de Renta de Efectos Múltiples (IPREM). De modo que, tras la subida del IPREM en un 5%, durante este 2021 la cuantía asciende a 451,92 euros. Sin embargo, solo se recibe este dinero durante un máximo de 11 meses, siendo renovable como máximo tres veces. Pero esto no es motivo de alarma, pues después de esta ayuda se pueden pedir otras prestaciones tanto al SEPE como a la Seguridad Social.

Subsidio Extraordinario por Desempleo del SEPE

Es una ayuda destinada a las personas que hayan “extinguido en último lugar por agotamiento cualquiera de los subsidios por desempleo previstos en el artículo 274 de TRLGSS a partir del 05/07/2018 y quienes lo hayan agotado entre el 01/03/2018 y el 04/07/2018”, así como las personas “paradas de larga duración que hayan agotado prestaciones por desempleo, PREPARA, o RAI y estuvieran inscritas como demandantes de empleo el 01/05/2018”, tal y como explica el SEPE.

La cuantía de esta ayuda es la misma que en la RAI, pero en esta ocasión puede percibirse durante 180 días y en una ocasión. Para tener derecho a ella, es imprescindible demostrar que se está en BAE (búsqueda activa de empleo), y que se acude regularmente a sellar el paro cumpliendo los plazos. Además, hay que cumplir una serie de requisitos:

– No tener derecho a solicitar otras ayudas.

– Que la renta del solicitante o de su unidad familiar no supere el 75% del SMI.

– Contar con cargas familiares, entendidas como los hijos menores de edad o a las personas con discapacidad que dependan de tus ingresos.

– No haber cobrado el SED con anterioridad.

– Haber perdido el trabajo de forma involuntaria, por despido u otra causa de fuerza mayor.

– No tener 66 años o más, con lo que se tendría derecho a la jubilación.

– No tener contrato de trabajo en vigor.

Ingreso Mínimo Vital de la Seguridad Social

Otra ayuda que se puede pedir una vez finalizada la RAI es el Ingreso Mínimo Vital (IMV) de la Seguridad Social, “prestación dirigida a prevenir el riesgo de pobreza y exclusión social de las personas que viven solas o están integradas en una unidad de convivencia y carecen de recursos económicos básicos para cubrir sus necesidades básicas”. De hecho, el Gobierno aprobó este año una flexibilización de los requisitos de acceso al IMV para facilitar que un mayor número de personas pueda recibir esta ayuda, con lo que temporeros y personas sin hogar o sin domicilio fijo podrán recibirla.

Además, la partida de la ayuda ha subido un 1,8%, con lo que se podrán recibir entre 470 y 1.003,85 euros mensuales, dependiendo de la situación en la que se encuentre el demandante, teniendo que cumplir todos unos requisitos comunes:

– Ser mayor de 23 años y menor de 65.

– Estar en situación de pobreza (vulnerabilidad económica).

– Residir legalmente en España durante un año antes de pedir la ayuda.

– Haber pedido ya todas las prestaciones o pensiones a las que tenga derecho.

– Estar dado de alta como demandante de empleo.

– Acreditar vivir de manera independiente durante 3 años antes de pedir la ayuda.

– No tener patrimonio igual o superior a tres veces la cuantía que corresponda de la renta garantizada.

Para pedir el Ingreso Mínimo Vital se puede hacer a través de la Sede Electrónica de la Seguridad Social, presentando los documentos requeridos para acreditar los bajos ingresos. Se puede entrar mediante el certificado electrónico o utilizando el servicio habilitado para la solicitud sin certificado. En el segundo caso, se abrirá un formulario en el que rellenar nuestros datos y los de los solicitantes que formen la unidad de convivencia. También se puede rellenar el documento de solicitud facilitado por la Seguridad Social y presentarlo en el registro de cualquier administración pública. La última de las opciones es la presencial, aunque para ello habrá que solicitar cita previa a través de la página web o llamando al 901 10 65 70.

Renta Mínima de Inserción o salario social de las CCAA

Además de las ayudas a nivel estatal, Comunidades Autónomas en nuestro país ofrecen ayudas sociales a las personas que se encuentran en situaciones de necesidad. Son las conocidas “rentas de integración” o “salarios sociales”, aunque la cuantía y el nombre de la prestación varían en función del territorio. No obstante, este tipo de ayudas no supera el 70% del salario mínimo. Además, cuenta, con una parte fija y otra variable en función de los miembros y condiciones de la unidad familiar.

Igual que para acceder a cualquier ayuda, es necesario cumplir una serie de requisitos. Cada región establece unos diferentes, pero hay tres que son comunes:

– No tener ningún ingreso, o recibir un salario que no sea suficiente para poder cubrir las necesidades básicas.

– Estar empadronado en la Comunidad Autónoma a la que se vaya a solicitar la ayuda.

– El parado tendrá que estar dado de alta como demandante de empleo.

Subsidio para mayores de 52 años

Por último, mientras se cobra la RAI, esta puede ser sustituida por el subsidio para mayores de 52 años. De hecho, muchos recomiendan esta ayuda porque tiene varias ventajas frente a la RAI. Si bien la cuantía es la misma, el subsidio tiene una duración mayor, ya que se puede mantener hasta alcanzar la edad de jubilación, y cuenta con cotización a la Seguridad Social, aunque sea mínima, que luego ayuda a cobrar la jubilación. Además, el subsidio no tiene en cuenta las rentas del resto de miembros de la unidad familiar (cónyuge, hijos) y su régimen sancionador es mucho menos severo. Olvidar sellar el paro en un subsidio supone un mes de sanción, mientras que en la RAI acarrea la pérdida total de la ayuda.

Este subsidio se puede solicitar de la misma forma que la RAI y tiene estos requisitos para aquellas personas mayores de 52 años que han agotado su prestación por desempleo:

– Estar en desempleo.

– No tener la condición de persona trabajadora fija discontinua.

– Tener 52 años o más en el momento de entrega de la solicitud y no tener la edad mínima para pedir la pensión de jubilación.

– Estar inscrito o inscrita como demandante de empleo durante un mes desde que se agote la prestación por desempleo o desde la fecha de la inscripción como demandante de empleo si se accede al subsidio por ser emigrante retornado, liberado o liberada de prisión o por revisión de la incapacidad, y no haber rechazado durante ese mes ninguna oferta de colocación adecuada, ni haberse negado a participar en acciones de promoción, formación o reconversión profesional.

– Cumplir el compromiso de actividad, que está incluido en la solicitud del subsidio.

– No tener ingresos de más del 75% del SMI, excluida la parte proporcional de dos pagas extraordinarias.

– Presentar documentos que certifiquen que el demandante cumple todos los requisitos, salvo el de la edad, para cobrar la jubilación.

Los subsidios son el último recurso con los que cuentan de los desempleados de larga duración.

Muchos desempleados mayores de 52 están en una situación difícil, han agotado el paro y se agarran al último recurso, el subsidio de mayores de 52, la Renta Activa de Inserción o el Ingreso Mínimo Vital. Pero ¿Qué conviene más en cada situación?

Renta Activa de Inserción, RAI

Si tienes más de 45 años y menos de 65, puedes pedir la Renta Activa de Inserción (RAI), aunque con la puesta en marcha del Ingreso Mínimo Vital, este subsidio está en vías de desaparecer. La RAI se concede cuando se te agota el paro o si no tienes derecho a él. Debes estar inscrito ininterrumpidamente como demandante de empleo durante 12 o más meses. Se puede cobrar durante tres años, pero no seguidos, debes dejar un año sin recibirlo y pedirlo de nuevo al año siguiente.

Se cobra igual que el subsidio para mayores de 52 años, es decir 451,92 euros mensuales. Para cobrar la RAI debes tener menos de 65 años y que la suma de los ingresos mensuales obtenidos por todos los miembros de tu familia (el solicitante, su cónyuge y los hijos menores de 26 años o mayores incapacitados o menores acogidos), dividida por el número de miembros que la componen no supere 712,50 euros mensuales por miembro.

Subsidio para mayores de 52

Es un subsidio de 452 euros mensuales que se cobra hasta que te jubiles si tienes 52 años o más y no tienes otros ingresos. Se exige tener acumulados al menos 15 años de cotizaciones en cualquier régimen de la Seguridad Social, dos de los cuales deben estar dentro de los últimos 15 años, y 6 años como mínimo deben ser cotizaciones en el Régimen General.

Las ventajas de este subsidio con respecto a la RAI son muchas.

Dura hasta la edad legal de jubilación, mientras que la RAI tan solo dura un año, renovable como máximo en tres ocasiones.

Es el único subsidio que cotiza para la jubilación. Lo hace por la base mínima, mientras que en la RAI o el Ingreso Mínimo Vital no cotizan para la jubilación.

El subsidio no tiene en cuenta las rentas del resto de miembros de la unidad familiar (cónyuge, hijos), tan solo las del solicitante. La RAI sí tiene en cuenta el incremento de rentas de la unidad familiar.

Las sanciones en el subsidio son menos severas que en la RAI. Olvidarte de sellar el paro en un subsidio supone un mes de sanción. En la RAI, la pérdida total de la ayuda.

El Ingreso Mínimo Vital

El año pasado se puso en marcha el Ingreso Mínimo Vital, IMV, una prestación que garantiza unas rentas mínimas a los hogares. El IMV se calcula en función de los ingresos y el patrimonio de los residentes en el hogar. Hay hasta 14 niveles diferentes de ayudas, que van en 2021 desde los 469,93 euros al mes para un adulto solo, a los 1.033,85 euros al mes para cuatro adultos y un niño.

Los importes recibidos por el IMV son superiores a los del subsidio de mayores de 52 años, pero no cotizan a la Seguridad Social. No obstante, no debes preocuparte por eso, antes de pedir el IMV debes pedir el subsidio para mayores de 52, ya que es obligatorio “haber solicitado las pensiones y prestaciones vigentes a las que pudieran tener derecho” para acceder al IMV.

Prestaciones compatibles

El Subsidio para mayores de 52 años y el IMV son compatibles. Se pueden pedir los dos, pero la Seguridad Social estudiará ingresos y patrimonio del solicitante y su unidad de convivencia.

Pongamos un ejemplo. Para un padre, una madre y un hijo el Ingreso Mínimo es de 751 euros al mes. Si uno de ellos está cobrando el subsidio para mayores de 52, el importe que podría solicitar del Ingreso Mínimo sería de 300 euros al mes (752 – 452 euros).

Si los dos cobran el subsidio de mayores de 52 años, sumarían 902 euros de ingresos, por lo que en este caso, no tendrían derecho al Ingreso Mínimo Vital al superar el tope de rentas para dos adultos y un menor, que la normativa fija en 751 euros al mes para esa unidad familiar.

Como la casuística es muy variada, la Seguridad Social ha habilitado un simulador muy sencillo donde tras responder a unas cuantas preguntas te dicen si te corresponde el IMV y qué cantidad.

Las pensiones de incapacidad permanente cubren las la perdida económica que sufren los trabajadores debido a enfermedad o accidente laboral. Estas pensiones, al igual que el resto de pensiones contributivas se incrementan un 0,9 este año 2021.

Como sabemos, existen cuatro tipos de incapacidad (parcial, total, absoluta y gran invalidez). La parcial, compatible con cualquier actividad; la total es compatible con todas las funciones menos la que se desarrollaba en la profesión por la que se declara y tanto la absoluta como la de gran invalidez son compatibles con actividades permitidas por el estado del pensionista hasta que alcance la edad de jubilación.

¿Cuál es la cuantía mínima de las pensiones por incapacidad permanente?

El texto del Decreto-Ley 46/2021, de 26 de enero recoge estas subidas de las pensiones por incapacidad permanente, que ven aumentadas ligeramente sus cuantías mínimas desde el mes de enero de 2021 con efecto retroactivo. Son las siguientes:

Con cónyuge a cargo

-La pensión de gran invalidez será de 1.276,50 euros al mes y 17.871 euros al año.

-Las pensiones de incapacidad absoluta e incapacidad total para 65 o más años serán de 851 euros al mes y 11.914 euros al año.

-La pensión de incapacidad total para personas de entre 60 y 64 años será de 797,90 euros al mes y 11.170,60 euros al año.

-La pensión de incapacidad total derivada de una enfermedad común para menores de 60 años es de 508,5 euros al mes y 7.119 euros al año.

-La pensión de incapacidad parcial del régimen de accidentes de trabajo para personas con 65 años o más será de 851 euros al mes y 11.914 euros al año.

Con cónyuge no a cargo

-La pensión de gran invalidez será de 981,90 euros al mes y 13.746,60 euros al año.

-La pensión de incapacidad absoluta e incapacidad total para 65 o más años será de 654,60 euros al mes y 9.164,40 euros al año.

La pensión mínima de los autónomos: cuántos años y qué base de cotización requiere

-La pensión incapacidad total para personas de entre 60 y 64 años será de 609,90 euros al mes y 8.538,60 euros al año.

-La pensión de incapacidad total derivada de una enfermedad común para menores de 60 años es de 504 euros al mes y 7.056 euros al año.

-La pensión de incapacidad parcial del régimen de accidentes de trabajo para personas con 65 años o más será de 654,60 euros al mes y 9.164,40 euros al año.

Sin cónyuge

-La pensión de gran invalidez será de 1.034,60 euros al mes y 14.484,40 euros al año.

-La pensión de incapacidad absoluta e incapacidad total para 65 o más años será de 689,70 euros al mes y 9.655,80 euros al año.

-La pensión incapacidad total para personas de entre 60 y 64 años será de 645,30 euros al mes y 9.034,20 euros al año.

Es importante conocer que en el caso de que existan bases de cotización por debajo de las cantidades indicadas, las pensiones siempre que no existan otros ingresos, se verán incrementadas hasta los mínimos indicados.

Si tienes dudas con tu pensión no dudes en contactar con nosotros en info@fibromialgiajuridica.es

PORQUE ES DE LEY

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish. Cookie settingsACEPTAR

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.